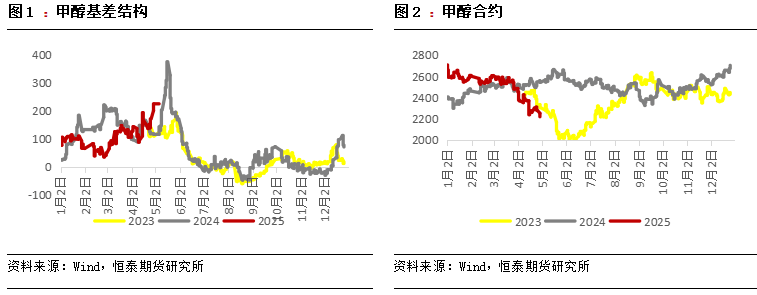

4月,国内甲醇市场受宏不雅面影响,月均价环比下跌为从。月内口岸取内地市场走势纷歧。正在宏不雅面偏弱的 布景下,内地甲醇市场因为部门区域供应严重,加之企业库存低位,无出货压力,出产企业上调价钱出货,内地 甲醇市场表示为跌后反弹,同期,口岸市场因为进供词应存增量预期,市场决心不脚,口岸市场承压偏弱运转。 随后跟着内地甲醇安拆的恢复,下逛对高价存正在抵触心理,内地市场转弱,同期沿海甲醇市场表示僵持,震动拾掇运转为从。

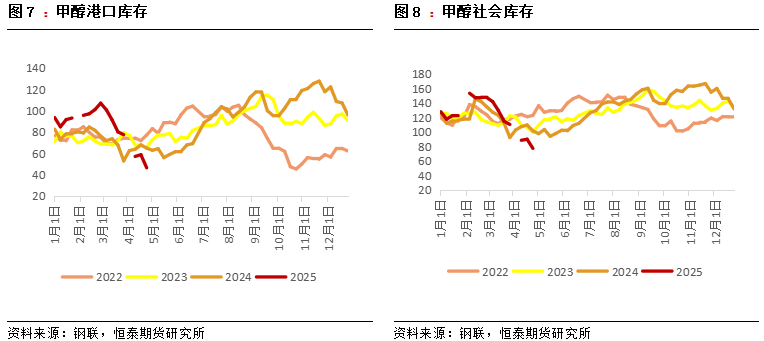

2025年4月底,甲醇企业库存量28。34万吨,较上月末削减5。49%,平均库存正在31。20万吨摆布,较上月削减14。87%。2025年4月底,甲醇口岸库存量53。74万吨,平均库存55。44万吨,较上月削减36。48%。4月甲醇进口船货卸货预估77。38万吨,中东从力甲醇市场安拆连续开车,进口逐渐增量。

原油:5月来看,估计国际油价或有上涨空间。虽然OPEC+5月可能提拔减产力度,但减产仍属相对暖和节拍。此外美国原油产量根基维持不变,暂难较着提拔;需求方面,美国正在5月可能将对部门国度进行关税减免,或将削弱市场对需求前景的担心。5月中旬后,美国油品也无望进入去库阶段。此外美联储5月无降息打算,近期美元指数正在100下方的区间运转,有所走弱,对油价构成必然的支持。从积年油价的5月表示来看,上涨年份次数占优,且本年4月国际油价一度大跌拉低价钱沉心,因而5月均价呈现反弹的概率较大,但反弹空间仍然受限。

5月聚丙烯市场沉点集中于关税落地需求端变量取供应端检修丧失量抗衡,因关税壁垒高企国内资本畅通,市场对将来需求估值偏低。供应端集中于检修企业稠密,赐与市场短期缓和机遇。成本端因市场寄但愿于PDH成本抬升,但面临需求弱势价钱抬升将压缩企业合作力及利润,故市场近期正在成本取供需之间摩擦抢夺失地,估计5月市场弱势场面地步难以脱节,但疑惑除短期检修及成本影响低价反弹机遇。

需求预测:5月,甲醇部门下逛安拆存恢复预期,因而行业估计产能操纵或小幅添加。醋酸:湖北谦信60万吨/年安拆存正在投产预期,上海华谊80万吨/年新安拆估计5月底投产,目前暂无安拆存正在检修打算,估计5月供应量或有所提拔;甲醛:5月甲醛安拆暂无变更消息,需求面也暂无利好动静,若无其他安拆毛病,估计5月甲醛产能操纵率较4月变更不大;二甲醚:5月份,二甲醚安拆并未有明白开泊车打算,全体产能操纵率估计维持低位;氯化物:5月份,部门前期泊车安拆预期沉启,且尚未有打算检修安拆,估计全体产能及产量双双上升,但仍需关心能否有安拆突发降负或泊车环境;MTO:5月内蒙部门泊车安拆预期沉启,山东恒通进入检修形态,因而5月烯烃行业对冲之后预期小幅上涨。估计5月甲醇消费预期或小幅添加,因而企业平均订单将正在25-26万吨。

进口数据:进口量环比继续缩量,3月进口量跌至47。30万吨,环比跌15。81%,同比跌41。64%。海关数据统计,2025年1-3月,国内甲醇进口量累计207。71万吨,同比下跌32。70%。

出口:海关数据统计,2025年1-3月,国内甲醇出口量累计5。50万吨,同比上涨400。00%。

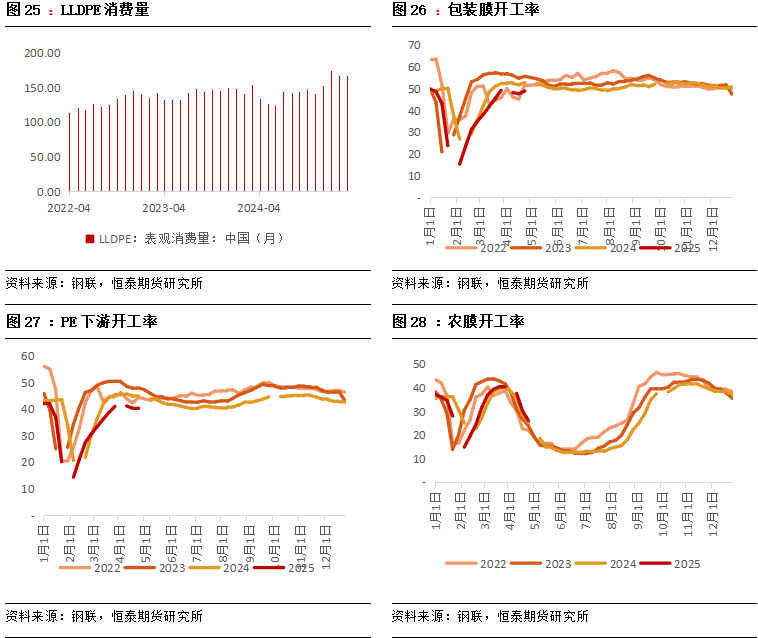

产量&检修:4 月份,国内LLDPE的产量为132。05万吨,较3月份环比添加了1。85%。产量添加次要因为新安拆投产带来的新减产量。 本月LLDPE检修丧失量14。77万吨,环比3月份检修丧失量9。2万吨添加60。54%。

出口:2025年3月份我国LLDPE出口量正在1。89万吨,环比+87。34%。累计出口量正在3。63万吨,同比-23。99%。春节回归后市场买卖添加,叠加东南亚地域企业检修安拆较多,区域内资本偏紧,因而企业出口订单添加,呈现小幅增加形态。

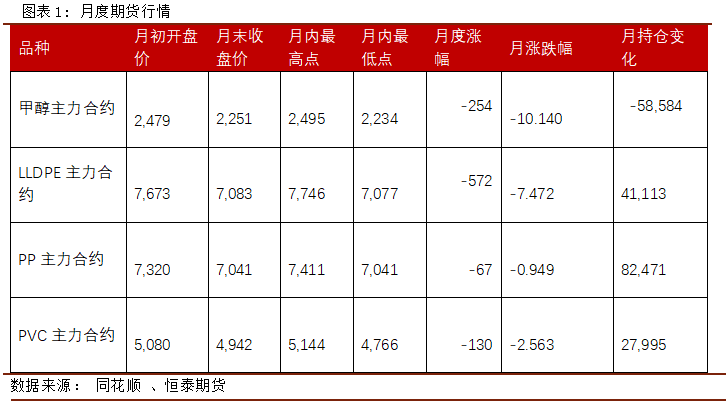

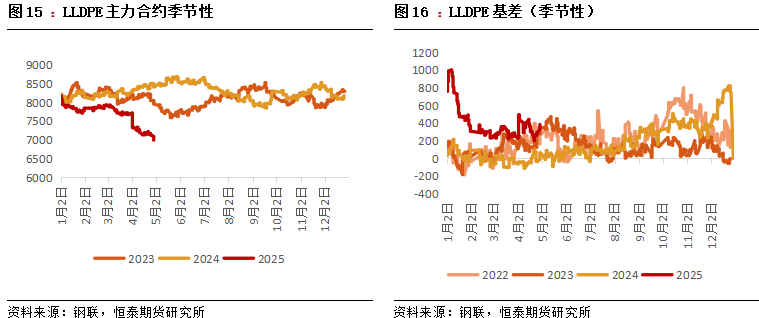

4 月塑料从力L2505合约价钱沉心较上月下移,月内最高点7673点,月内最低点6980点,凹凸点的价差正在693点,基差偏强。

预测:1、原油:详见二、甲醇-4、成本利润部门关于原油预测。2、动力煤:详见二、甲醇-4、成本利润部门关于动力煤预测。

估计:5月月内中煤榆林、榆林化工等逐步进入检修期,不外全体检修量较4月削减,因而5月份全体产量估计添加,估计5月份国内LLDPE产量正在138万吨,环比添加4。51%。

4月从市场供应角度来看,月内埃克森美孚(惠州)投产,供应维持高位,虽然进口端削减,可是全体来看社库延续累计形态;下逛端,月内全体需求有削弱趋向,外贸订单削减,对原料支持无限;月内受中美关税政策影响,市场心态偏空,成本端支持削弱,因而价钱沉心宽幅下移。

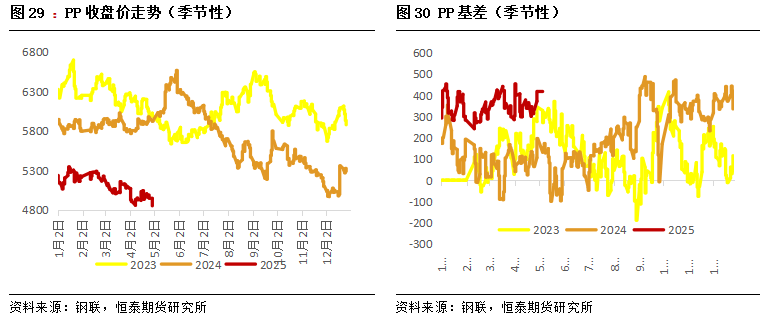

本月PP市场价钱弱势走跌,关税政策落地市场需求前景忧愁情感放大,成本带动绝对价钱沉心下移。月下旬后,因为场内临停安拆增加,供应压力暂缓,叠加节前刚需补库订单存正在,价钱跌幅放缓。当月PP从力合约高点7385元/吨,低点6977元/吨。4月份安拆检修相对集中,现货市场虽有些小幅回落,但幅度较小。受美国关税政策影响,PP期货价钱下跌幅度较大,4月份基差走强。截止4月30日收盘,从力合约结算价钱正在7062元/吨,环比上月回落3。41%。

估计:蒲月需求端面对五一假期,部门下逛工场采购需求将受限。同时关税问题影响,大都下逛成品企业订单萎缩,原料采购力度将会受影响。出口订单难以处理,唯有内需依托国度政策端退税及补助政策刺激,必然程度上帮推需求端跟进。全体需求预期维持偏空。

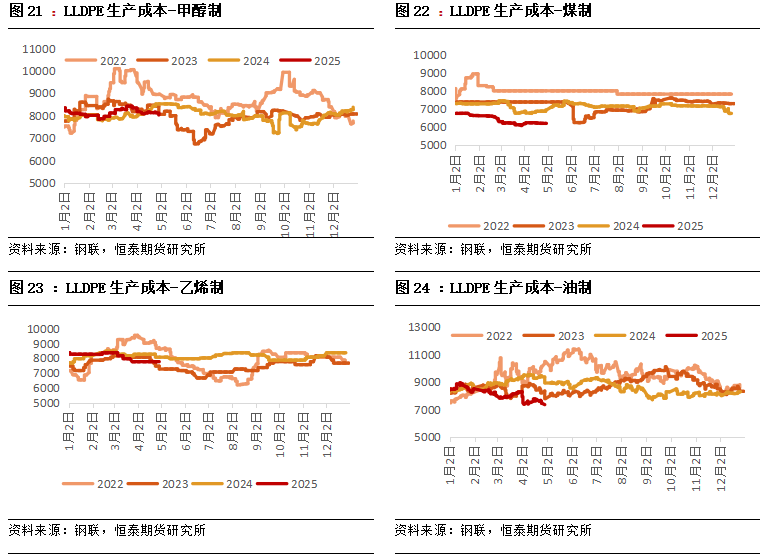

成本端来看,4月LLDPE各径利润大都上涨,油制LLDPE利润下降。油制LLDPE毛利为-10元/吨,环比-76元/吨,同比+1029元/吨;煤制LLDPE毛利1303元/吨,环比-501元/吨,同比-299元/吨。甲醇制LLDPE毛利-672元/吨,环比-426元/吨,同比-879元/吨;乙烯制LLDPE利润273元/吨,环比+13元/吨,同比-450元/吨。

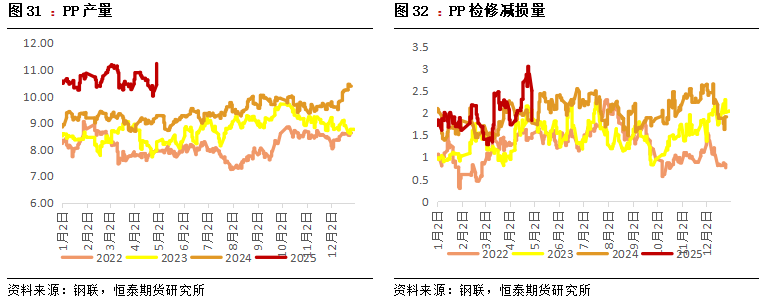

估计:5月天然日较4月多一天且埃克森美孚(惠州)成功投产,聚丙烯产能基数扩大,产量或取产能操纵率走势。估计2025年5月聚丙烯产量环比添加4。12%至330万吨,产能操纵率环比下降0。43%至76。20%。

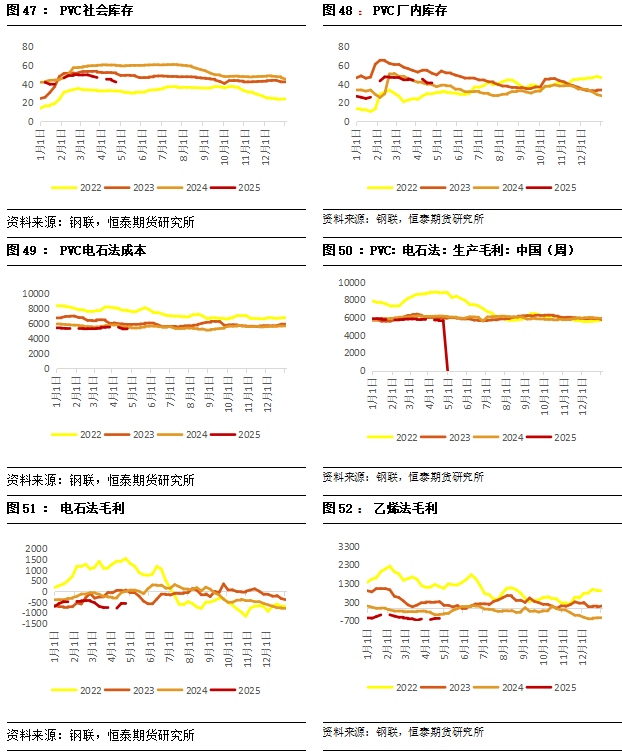

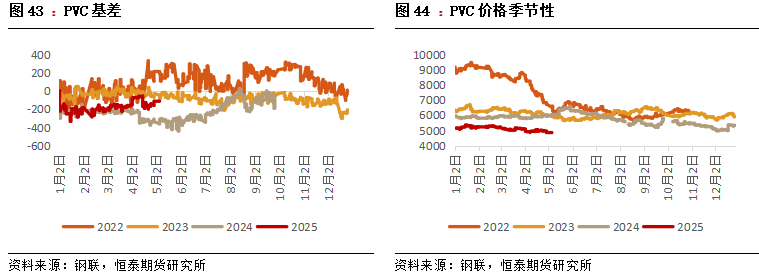

库存:截至4月末,PVC企业库存环比3月末削减,4月中旬后企业集中检修减量及交付表里贸客户,导致企业库存削减。具体来看,国内PVC企业厂区库存正在46。39万吨,环比减6。34%。 截至4月末,截至4月30日PVC社会库存新(41家)样本统计环比削减4。94%至65。37万吨,同比削减25。02%;此中华东地域正在60。16万吨,环比削减5。34%,同比削减23。95%;华南地域正在5。21万吨,环比削减0。06%,同比削减35。45%。

4月,甲醇市场产能操纵率上涨,但下逛从力产物产能操纵率下降,导致供需根基面走弱。本月国内甲醇产能操纵率87。13%,环比+2。43%,同比+6。18%。甲醇制烯烃产能操纵率84。58%,环比-4。74%,同比-5。59%。国内甲醛安拆产能操纵率环比+2。82%至55。82%,同比+10。19%。二甲醚产能操纵率环比+21。25%至9。13%,同比-14。27%;冰醋酸产能操纵率环比-1。12%至85。34%,同比-1。39%;MTBE产能操纵率环比+4。28%至65。48%,同比+11。65%;甲烷氯化物产能操纵率环比-5。12%至74。74%,同比+19。20%。

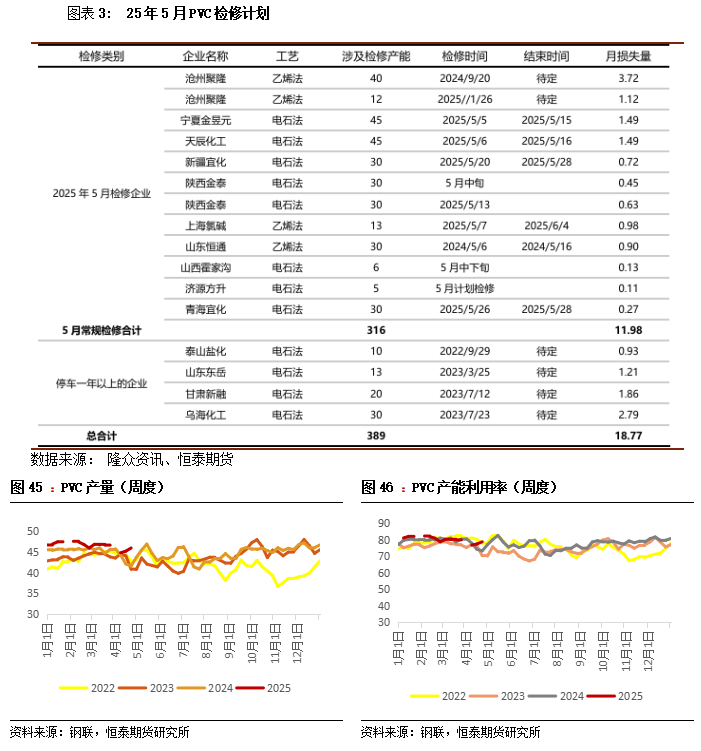

供应预测:2025年5月PVC安拆泊车及常规检修产能正在389万吨,预估常规检修形成的丧失量正在11。98万吨,因安拆常规检修、降负构成的产量丧失量约49。11万吨,环比削减20。93%,2025年5月国内PVC产量预估正在208。5万吨。

国内PVC市场供大于求款式难有本色性改善,价钱仍难呈现显著上涨态势。供应端来看,5月PVC企业检修规模低于客岁同期程度,且新减产能持续,供应端压力持续不减;需求端,房地产市场苏醒历程迟缓,同时出口面对政策壁垒,表里需求难以大幅回升。虽然当前社会库存持续去化,但正在高供应和低需求布景下,库存去化对价钱的提振感化无限。除非出台大规模房地产刺激政策,不然PVC全体价钱震动偏弱。

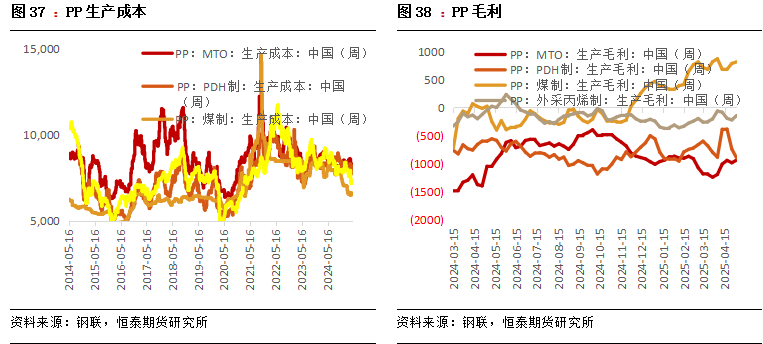

毛利:4月电石法全国平均毛利预估正在-644元/吨,环比增4。97%,同比吃亏幅度添加610元/吨;乙烯法全国平均毛利正在-599元/吨,环比增2。34%,同比减92。16%。

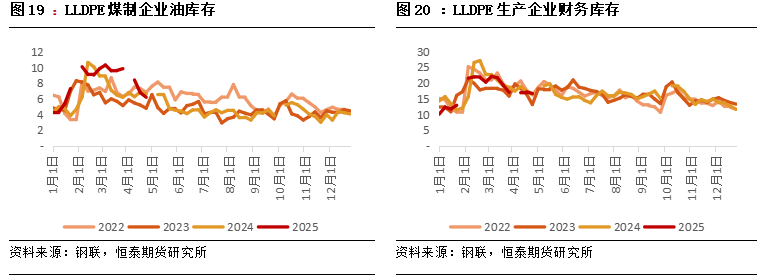

4月LLDPE社会样本仓库库存上涨为从。LLDPE新安拆持续放量,检修安拆无限,进口资本阶段性到港,供应维持高位。而下逛地膜需求削弱,向淡季过渡,供需边际偏弱,成交放缓,所以库存上涨为从。截止2025年4月末,LLDPE社会样本仓库库存15。92万吨,环比添加5。50%,同比削减10。81%。

产量:4月中国PVC产量正在195。50吨,环比减5。51%;因安拆常规检修、降负构成的丧失量约为62。11万吨,环比增26。21%。取此同时,产能操纵率正在78。18%,环比减1。80%。

乙烯方面:5月份北方市场因个体安拆检修或上下逛适配率添加,可外放乙烯资本削减。但华东区域4月下旬至5月个体外销类乙烯安拆负荷提拔,现货畅通资本添加。需求方面,下逛产物多预期偏弱,国内市场需求苏醒乏力。分析来看,国内市场5月多空交错,全体走势或僵持偏弱。美金市场方面,5月韩国裂解安拆维持高负荷运转,乙烯出供词应丰裕。而国内乙烯下逛企业更倾向采纳合约增量保障原料供应,对美金现货商谈志愿难有改善,美金价钱承压。

新减产能:国内聚丙烯埃克森美孚一线月份投产需关心中石化镇海炼化(50万吨/年)PP安拆落地环境。截至4月30日,中国PP总产能正在4656。5万吨。

内需:4月下业总开工正在47。61%,环比下降0。17%,同比下 降5。96%。分行业看,管材企业开工继续提拔,4月平均开工正在48。34%,环比增1。05%;型材企业开工4月正在39。17%, 环比下降1。96%;软成品企业开工正在69。04%,环比下降1。65%。

检修:4月起头检修的聚丙烯出产线月份起头检修涉及的出产线万吨;同时4月恢复聚丙烯出产线月份我国聚丙烯进口量正在28。64万吨,环比-6。98%,2025年1-3月,国内聚丙烯进口量累计85。99万吨,同比-3%。

库存估计:5 月份场内供应充脚,进口规矩在蒲月中旬前存正在集中到港环境,不外进口量存正在削减预期,后期仍需沉点关心国产端供应变化;需求端来看,二季度处于需求淡季,市场氛围较为僵持,市场有降价去库预期,分析来看库存或维持窄幅下移形态,估计5月末LLDPE社会库存将会降。

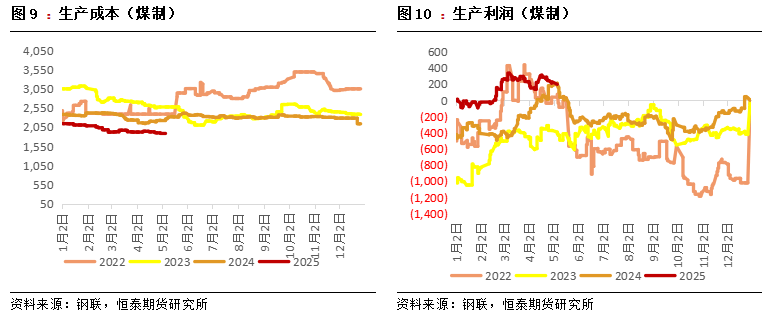

4月,各工艺制甲醇利润沉心向下。煤炭价钱走弱成本下降,国内煤制甲醇价钱下跌,价钱下跌次要由于宏不雅要素。4月,西北煤制甲醇市场毛利为231。47元/吨,环比-64。27%,同比+460。15%;山东煤制甲醇市场毛利为315。56元/吨,环比+0。01%,同比+365。94%;西南天然气制甲醇市场毛利为-191。82元/吨,环比-0。71%,同比-520。01%。

内需:4 月农膜全体开工率为31。5%,月环比-7。76%。4月PE包拆膜行业月平均开工率正在48。01%,月环比+4。47%。

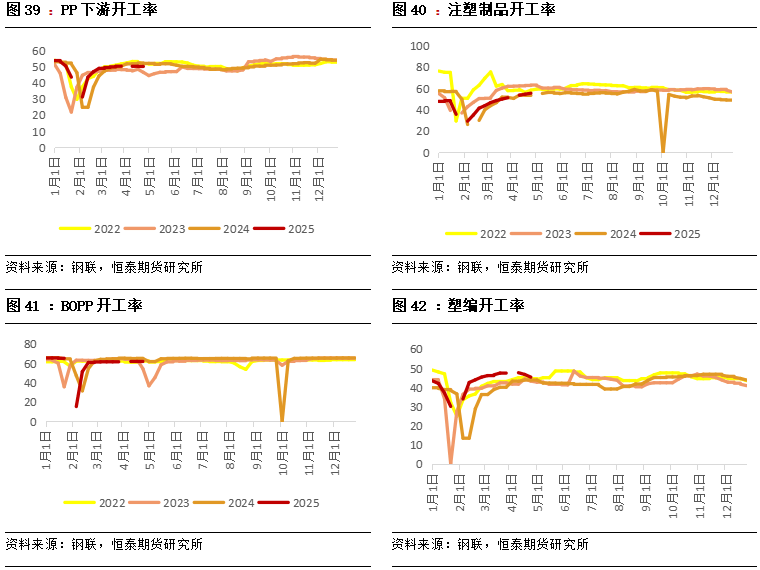

内需:4 月,聚丙烯产能操纵率环比下降,月内大修安拆增加使得聚丙烯产能操纵率走低。分原料来历来看,本月五种原料来历产能操纵率表示纷歧,煤制、油制、PDH制企业产能操纵率下降,外采甲醇制及外采丙烯制产能操纵率上升。本月聚丙烯下逛平均开工50。17%,环比+0。05%,同比-1。91%。塑编开工率46。29%,环比-0。61%,同比+2。73%;注塑开工率55。37%,环比+1。27%,同比-1。90%;BOPP开工率61。31%,环比-0。16%,同比-3。19%;PP管材开工率36。27%,环比-0。05%,同比-14。23%。

出口:3月PVC出口量正在36。63万吨,出口均价正在640美元/吨,1-3月出口累计97。63万吨;单月出口环比添加11。13%,同比同月添加23。34%,累计同比添加55。94%。

预测:房地产行业持续低迷,成为PVC内需疲软的次要拖累要素。PVC管型材企业开工率持续低位运转,根基维持正在3-4成,从企业反馈订单来看,后期需求存正在变量,导致企业采购PVC原料志愿低迷,硬成品五一放假预期增加;出口市场上印度仍然存正在需求缺口,农业方面需求表示较好,但反推销税以及6月后旱季影响后期需求。

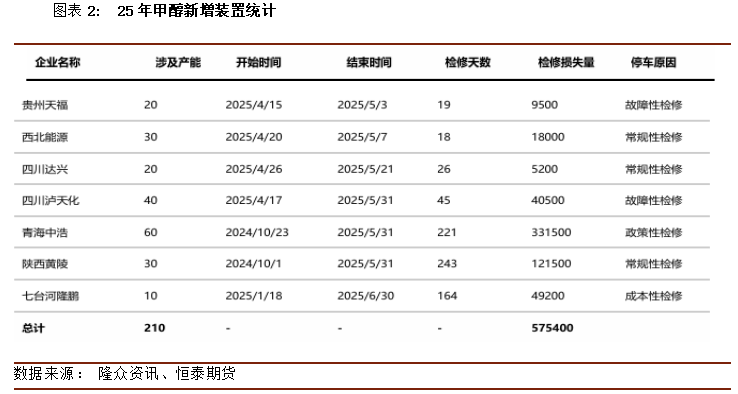

预测:目前5月打算检修安拆只要3套,涉及产能共计210万吨/年。5月预期恢复安拆共计7套,涉及产能231万吨/年。因为5月检修及减产安拆丧失量少于恢复安拆添加量,因而估计5月产能操纵率或提拔至90。85%,产量或添加至898。21万吨。

进口:3月PVC进口量正在1。94万吨,进口均价正在757美元/吨,1-3月进口累计5。86万吨;单月进口环比添加20。85%,同比同月下降27。12%,累计同比下降5。29%。

动力煤:需求端来看,全国大部地域气温持续走高,叠加新能源发电出力连续添加,用煤全体需求都略显疲弱,短期电厂日耗照旧难有起色,将继续终端采购积极性;而下逛建材、化工等非电行业维持刚需采买节拍,需求程度无限。当前下逛需求增加乏力,叠加市场淡季空气影响,终端用户采购动力不脚,且大秦线今日已竣事集中检修,后续日发运量或将恢复至一般程度,口岸库存将持续累积,动力煤市场供需偏宽场合排场加剧,煤价仍有进一步下行压力。

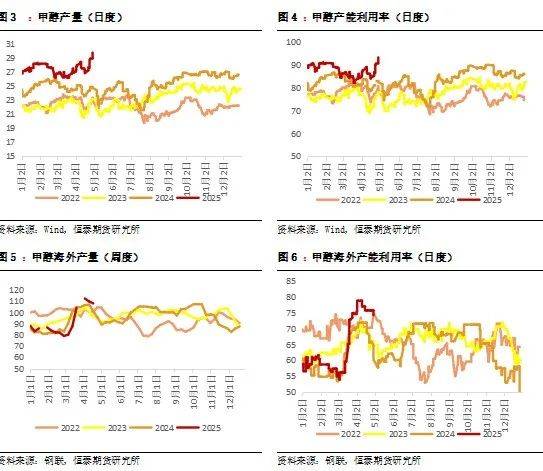

产能&产量:4月,国内甲醇有新增安拆,如宝丰280万吨/年煤单醇安拆,因而导致产能基数调整为10620。5万吨/年。4月我国甲醇安拆产量为833。70万吨,较上月添加7。39万吨,环比+0。89%。本月产能操纵率为87。13%,环比+2。43%,同比+6。18%。本月恢复安拆增加,因而导致市场产能操纵率上涨、产量添加。

进口:2025年3月份我国LLDPE进口量正在39。4万吨,环比-15。58%。累计进口量正在130。15万吨,同比+0。31%。进口方面,从因1、2月份中国处于全球价钱凹地,限制外商递盘积极性,叠加国内春节后库存累积,供应压力较大,商家接盘隆重,因而进口量下跌较着。

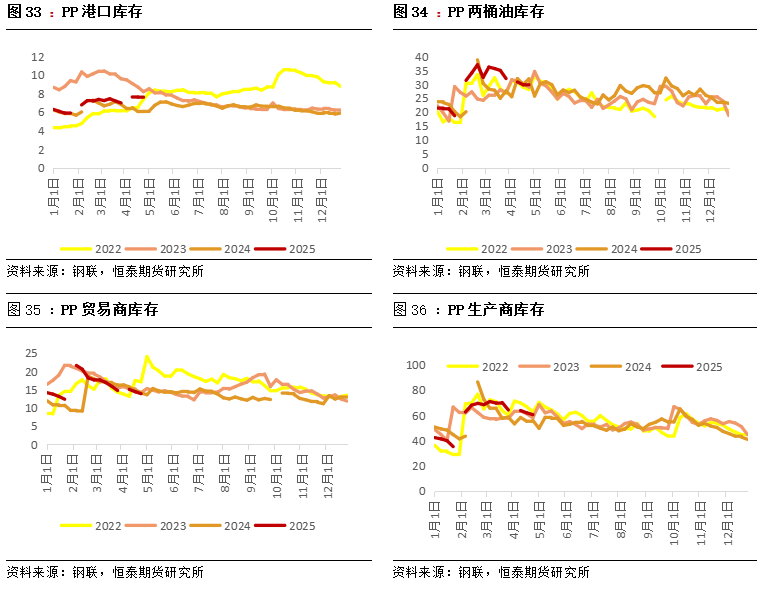

2025年4月末,聚丙烯出产企业库存量正在56。48万吨,较上月末降11。98%,平均库存正在60。84万吨,较上月降11。41%。商业商库存方面,2025年4月末,聚丙烯商业商库存量12。95万吨,较上月末降12。02%,平均库存量正在14。35万吨,较上月降11。78%。

2025年4月份甲醇企业平均订单量26。09万吨,较上月环比涨3。24%,同比跌18。67%。

原油方面:5月来看,估计国际油价或有上涨空间。供应方面,OPEC +5月虽然可能提拔减产力度,但减产仍属相对暖和节拍。此外美国原油产量根基维持不变,暂难较着提拔,叠加美国对伊朗等产油国的制裁立场仍正在延续,市场存潜正在供应风险,供应端利空无限;需求方面,美国正在5月可能将对部门国度进行关税减免,或将削弱市场对需求前景的担心。5月中旬后,美国油品也无望进入去库阶段。此外美联储5月无降息打算,近期美元指数正在100下方的区间运转,有所走弱,地缘方面,俄乌场面地步和美伊构和暂显成功,但巴以场面地步存正在不不变性,地缘全体对油价略有偏空。从积年油价的5月表示来看,上涨年份次数占优,且本年4月国际油价一度大跌拉低价钱沉心,因而5月均价呈现反弹的概率较大,但反弹空间仍然受限。估计2025年5月国际原油价钱或有上涨空间。

从供给端来看,国内产量环比+4。51%,进口量环比-4。35%,虽进口存削减预期,但全体供应端压力仍存;需求端来看,农膜市场估计逐步进入淡季特征,需求全体疲软;包拆膜企业订单支持削弱,且大都企业成品库存出产积极性进一步削弱,企业开工率环比或有小幅下跌走势。从成本端来看,原油端存正在利好,支持加强,而乙烯端走势僵持,支持削弱。分析来看,需求逐步转淡,且社库维持高位,价钱难有上涨空间,5月LLDPE市场估计维持偏弱拾掇。

截至4月29日,期现基差正在-189元/吨,较上月末略有走强。国际原油期货承压偏弱拾掇,工业品板块延续弱势。考虑到近月合约临近交割,需库存压力向下传导,估计短期内PVC期货延续低位震动。

需求估计:5月农膜市场估计逐步进入淡季特征,需求全体疲软。跟着地膜旺季竣事,企业开工率维持低位;北方春耕后地膜需求收尾,南方旱季可能提振棚膜需求,但难改全体淡季趋向。因而估计5月农膜全体开工率呈持续下滑走势,估计开工率环比下降17%摆布;包拆膜来看,平均开工率环比下降1。05%,次要缘由是消费市场提振无限,终端需求疲软,对PE包拆膜企业订单支持削弱,且大都企业成品库存出产积极性进一步削弱,企业开工率环比或有小幅下跌走势。

检修量:4月份起头检修的甲醇安拆共计23套,较3月添加3套,检修涉及产能共计1314万吨/年,较3月检修涉及产能添加406万吨/年;同时4月恢复甲醇安拆共计31套,涉及产能共计1811万吨/年。

5月甲醇国产供应回归取保守需求偏弱,其将取沿海烯烃提负和沉启预期下的备货动做博弈。估计内地市场将对进口区域构成拖拽,全体价钱或呈现震动偏弱款式,同时最大的影响要素正在于宏不雅政策。

检修:4 月 PVC 安拆泊车及常规检修产能正在412万吨,预估常规检修形成的丧失量正在 17。48 万吨,因安拆常规检修、降负构成的产量丧失量约50。59万吨,环比增2。08%,2025 年4月国内PVC产量正在197。27 万吨。

出口:2025年3月份我国聚丙烯出口量正在32。23万吨,环比+35。02%。2025年1-3月,国内聚丙烯出口量累计73。24万吨,同比+18。24%。